有些投資人或許會因為誘人的投資報酬率,將ESG(環境、社會及企業治理)評比欠佳的企業列入投資清單。畢竟,價值型股票雖然在2021年上半年強勁反彈,但自從2008年的雷曼事件後,包含日本在內的全球價值型股票投資表現一直落後於成長型股票投資。而這些年過去,投資人對於「責任投資」的關注程度也有了顯著提升。

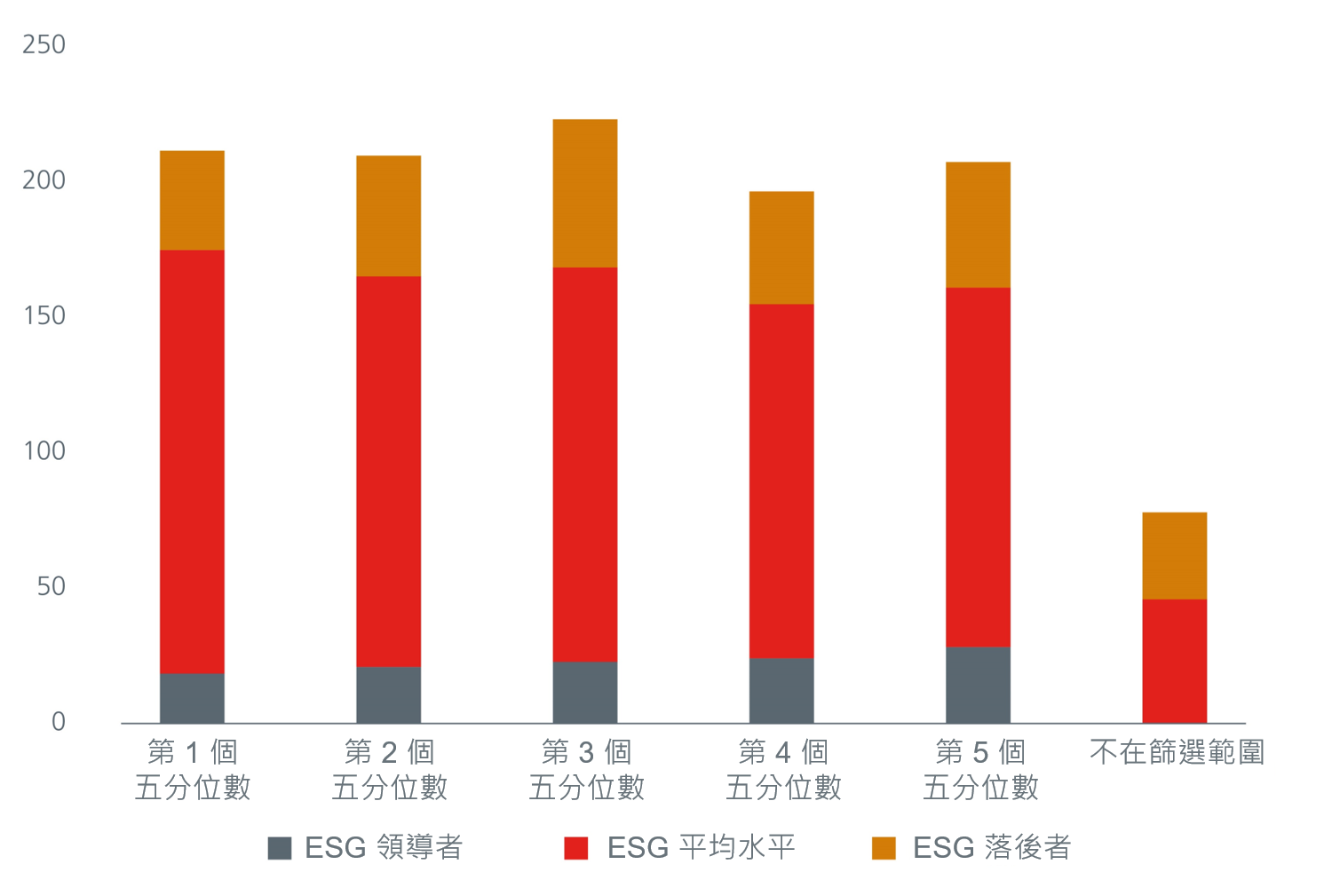

我們會透過MSCI ESG分析研究和我們自己的估價工具,向投資人說明投資和永續發展可以並存。根據我們的觀察,無論是ESG評級在領導者還是平均水平的日本企業,企業的估值都平均散佈在五分位數。(見圖1)因此,由圖表可知,股票的估值和ESG評級並無關聯性,不會因為價值型股票的估值較低,ESG評級比較低;或是成長型股票的估值較高,ESG評級就比較高。

圖1. 日本股票的ESG評級於估值五分位數間的分佈1

資料來源:MSCI ESG研究、瀚亞投資,2021年12月

而且,就算是鋼鐵、水泥業等傳統的價值型產業,我們也可以從中找出一些日本企業,長久以來積極地改善營運過程中所造成的廢氣、廢水和環境汙染物,甚至有些企業在永續方面所做的努力大幅領先全球同業。

密不可分的價值投資與ESG

我們深信價值投資與ESG投資密不可分。

做為價值投資人,我們首先會對企業的組織架構、公司治理、社會責任、環境保護等方面進行評估。我們非常重視企業的長期發展性,並留心任何可能影響企業長期營運的因素。其中一個方法是我們針對企業的財務和非財務方面執行嚴格的盡責調查,確保企業在永續營運上,是否有任何重大風險或是潛在的投資機會。

其次,價值投資需要制定長期的策略規劃和耐心等待,因為價值投資必須要確保企業真正有心長久地落實永續,而非只是喊喊口號。通常為了達成最佳成果,價值投資人也會需要和企業的高階管理階層及董事會保持聯繫。根據我們與日本企業的合作經驗,我們能夠與所投資企業的高階管理階層建立緊密關係,協助企業一步步落實ESG。

最後,價值投資人也致力於找尋市場上價值被低估的投資機會。近年來,氣候變遷、節能減碳、減少碳足跡等等議題更頻繁地出現在媒體報導中,人們更加了解環境議題的迫切性,也促進了大眾對於企業是否朝永續方向發展的高度重視。因此,投資人會開始排斥投資對環境不友善且毫無改善作為的企業,將資金紛紛轉投資對於環境保護有利、或至少只會對環境造成些微負面影響的企業,這正是ESG投資在全球蔚為風潮的原因。這種投資人的喜好轉向,為價值投資提供了絕佳的機會,因為透過對各個企業進行嚴謹的盡職調查,我們將能提早發覺目前價值被低估的投資機會。

ESG:以日本為例

日本擁有獨特的地理位置及文化,而且因為日本國內企業的ESG表現參差,日本在永續發展方面還有一些進步空間,這剛好為ESG投資提供了利多前景。

近年來,我們觀察到很多日本企業著手朝更永續的方向改革經營模式。舉例來說,愈來愈多企業自發性的以永續發展作為記者會和公聽會的主題,或是在定期公布的報告書和財報中設計ESG及永續發展的專區。雖然目前日本企業揭露的ESG數據依然少於歐美等西方國家,不過該數據已經有逐年增加的趨勢。

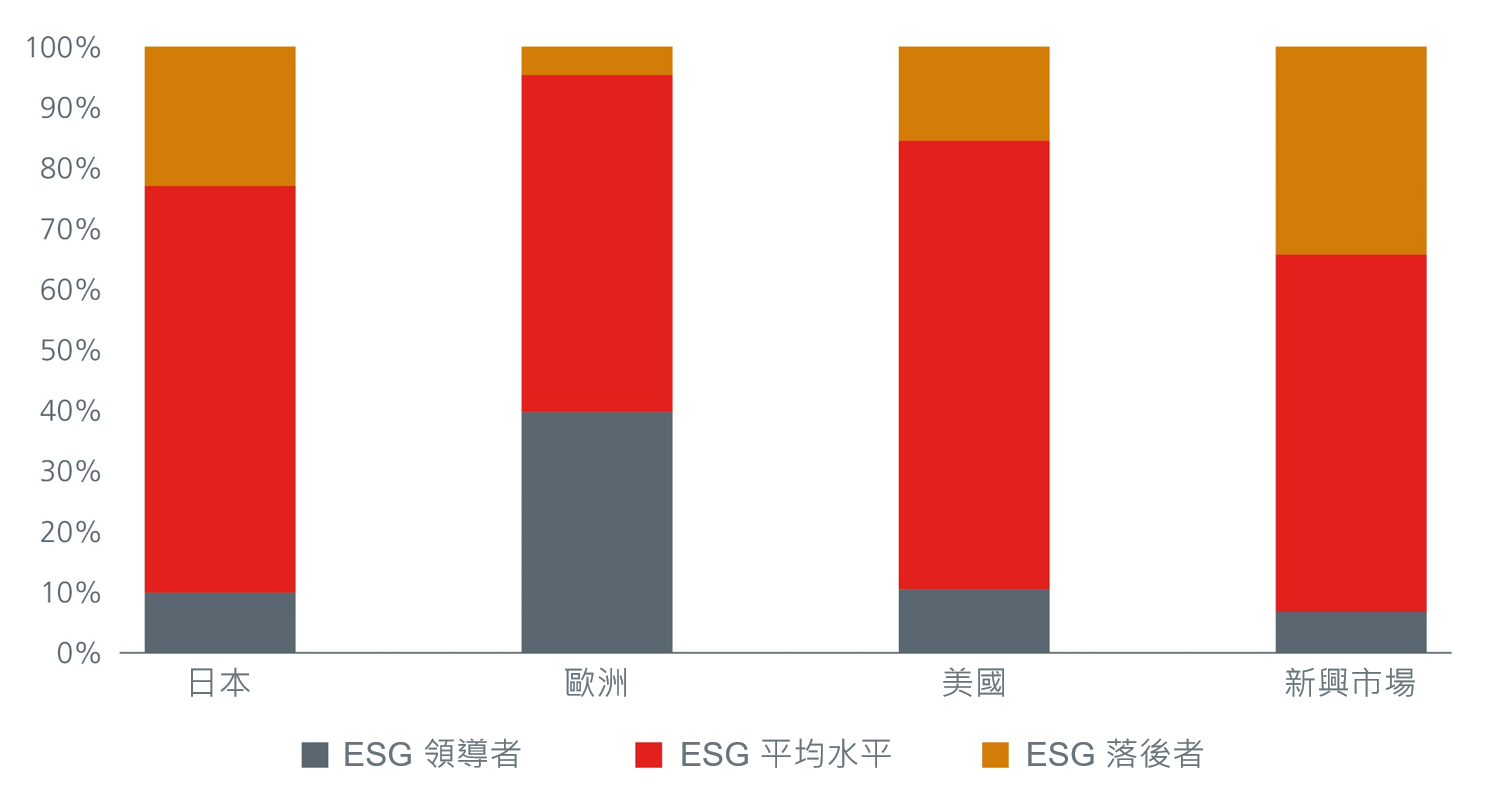

根據MSCI ESG研究,日本企業在永續續發展表現方面仍落後於歐洲及美國,僅10%的日本企業獲得「領先者」評級(AAA、AA),表現與美國接近,但大幅落後歐洲企業。(見圖2)

圖2. MSCI的企業ESG評級分佈2

資料來源:MSCI ESG研究,數據截至2021年12月24日。領導者(AAA、AA)、平均水平(A、BBB、BB)及落後者(B及CCC)。

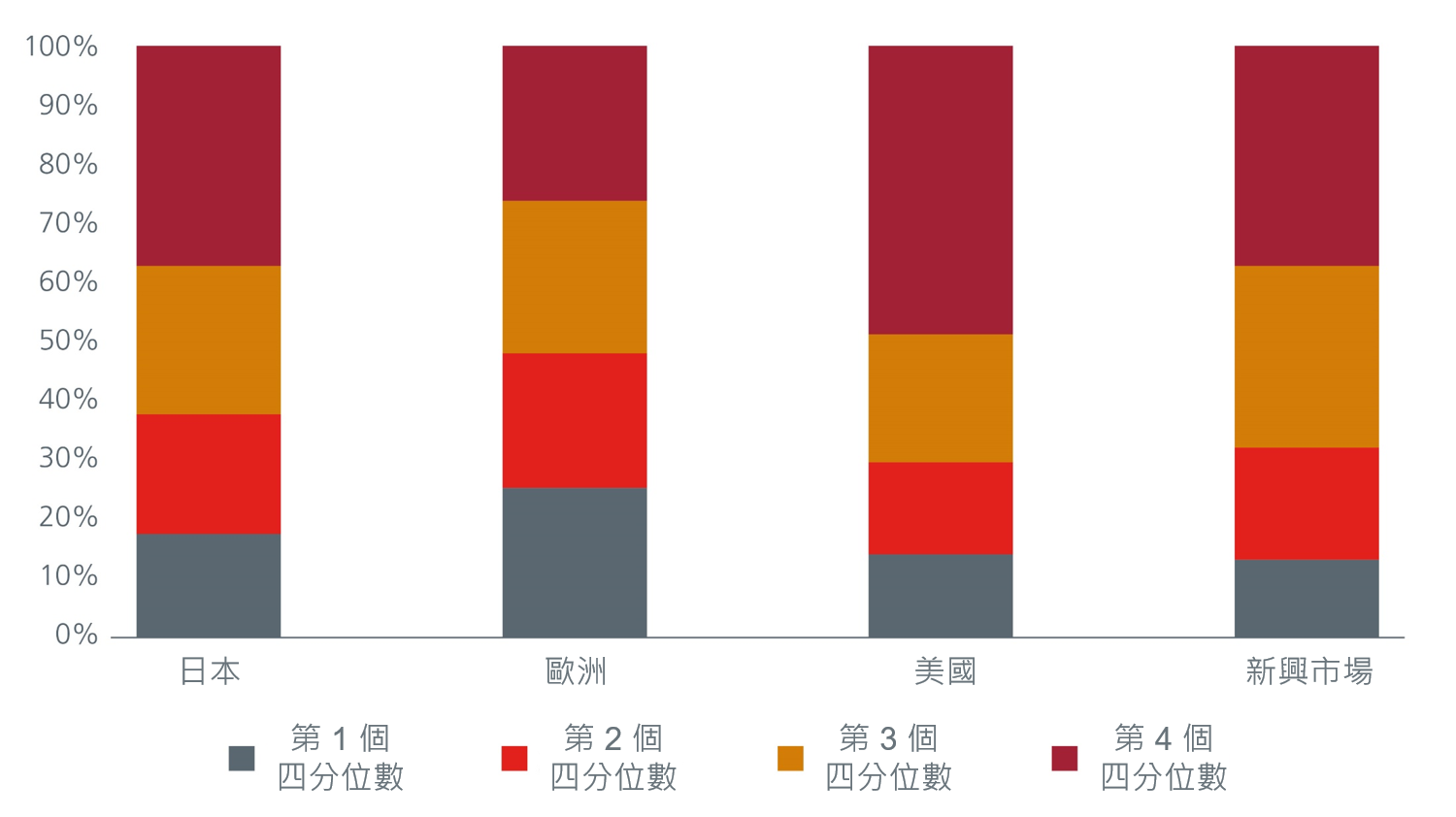

若針對MSCI永續發展評級進行更深入的研究,就可以發現有些耐人尋味的現象。環境體系方面,38%日本企業的評分位於第1個及第2個四分位數。雖然此評分落後歐洲﹙48%公司的評分位於第1個及第2個四分位數﹚,但日本的表現領先美國﹙30%﹚及新興市場﹙32%﹚。(見圖3)這反映出日本雖然是第五大溫室氣體排放國,但日本企業正在和政府一起透過策略性政策解決環境問題。其中一個例子就是2011年311大地震後,日本關閉了大部分的核子反應爐,讓日本對能源的依賴從核電轉為化石燃料。

圖3. 環境指標評分的四分位數分佈

資料來源:MSCI ESG Research LLC,數據截至2021年12月24日。

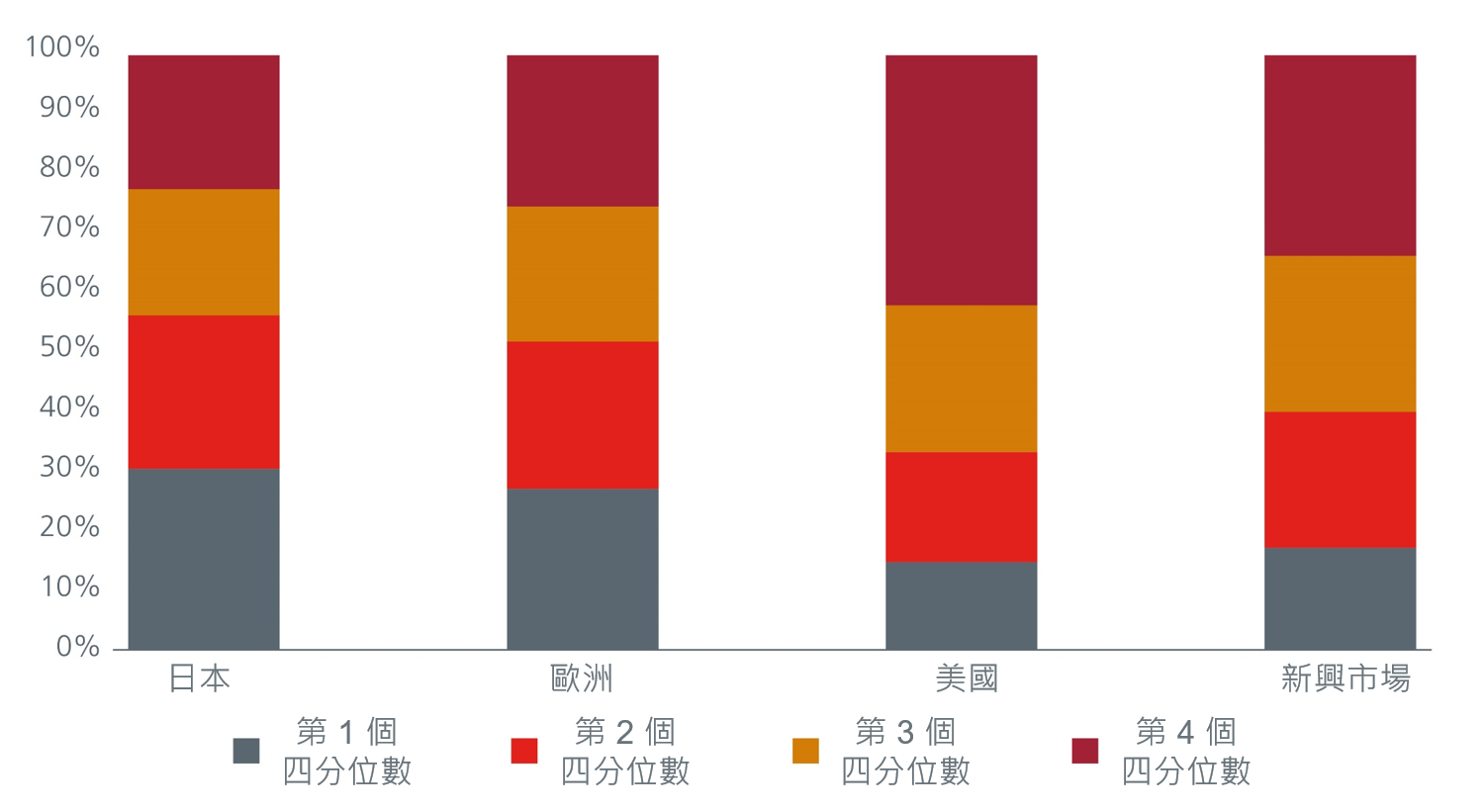

社會體系方面,日本企業的表現領先全球,56%的日本企業社會方面的評級位於第1個及第2個四分位數,高於歐洲﹙52%﹚、美國﹙33%﹚及新興市場﹙40%﹚。(見圖4)。我們認為日本企業的社會道德表現優異,很可能源自於時刻替他人著想的日本文化。學者及顧問在分析日本企業高度的社會道德感時,經常引用16世紀日本商人的「舊道德準則」作為一般指引,意即營商不應僅為自己牟利,亦應顧及眾人福祉。1989年至1997年間擔任佳能董事長的賀來龍三郎,則更進一步將這種價值觀詮釋為「共生」或「企業精神」,象徵個人及組織是基於共好而在一起工作生活。3也因此,日本企業一直以來有著用心照顧員工的悠久傳統。

圖4. 社會指標評分的四分位數分佈

資料來源:MSCI ESG Research LLC,數據截至2021年12月24日。

治理指標方面,日本及新興市場排名皆不佳,27%的日本企業位於第1個及第2個四分位數,相比歐洲則為82%,美國為67%。(見圖5)第二次世界大戰前後,日本的財團4及系列企業5的歷史,強化了日本企業長期以來普遍存在的交叉持股框架。

圖5. 治理指標評分的四分位數分佈

資料來源:MSCI ESG Research LLC,數據截至2021年12月24日。

日本因為有財團配合系列企業的商業模式,讓日本在二戰後迅速工業化,但卻也讓日本現今在企業的代理人問題上面臨重大挑戰。安倍政府於2012年推出「三支箭」策略,將企業治理作為刺激經濟成長的重要改革,日本金融廳隨後在2013年頒佈《日本治理守則》、2015年6月生效《日本企業治理守則》,該兩項守則在改善日本企業的公司治理,以及讓企業的股東得到應有的報酬上,有舉足輕重的影響力。

價值投資的核心理念

我們認為價值投資與ESG投資密不可分。作為長期價值投資人,將ESG納入考量,是我們在投資流程中不可或缺的重要一環。

ESG投資並無單一策略。我們不會僅單單因為某一間企業在過去違背永續發展的宗旨,就不將該企業列入投資考量。若經過評估後,我們認為該企業的估值具備投資前景,我們會積極地與企業溝通,嘗試以參與高階管理階層或是董事會的方式,協助企業朝著永續的目標前行,並以此彌補過去企業在永續發展方面努力的不足。

針對日本市場,我們認為在日本企業缺乏統一的ESG揭露標準、ESG數據庫資料不足、股東、投資人、監管機構難以掌握企業的ESG落實進度時,有公信力的第三方ESG盡責調查數據就顯得相當重要。第三方的盡責調查、我們嚴謹的投資流程、再加上豐富的經驗,可以有效協助投資人以責任投資的核心理念獲取長期報酬。